-

認股證攻略 第一節甚麼是認股證?

認股證攻略 第一節甚麼是認股證? -

認股證攻略 第二節選擇認股證時應注意

認股證攻略 第二節選擇認股證時應注意 -

認股證攻略 第三節影響認股證價格因素

認股證攻略 第三節影響認股證價格因素

- I. 甚麼是認股證?

- II. 影響認股證價格的因素

- III. 認股證攻略

- IV. 如何選擇合適的認股證?

- V. 何時應選擇牛熊證或認股證?

- VI. 海外股份認股證篇

| II.影響認股證價格的因素 |

|---|

影響認股證價格的因素

| 認購證 | 認沽證 | |

|---|---|---|

| 相關資產價格上升 | ▲ | ▼ |

| 引伸波幅上升 | ▲ | ▲ |

| 距離到期日期限減少 | ▼ | ▼ |

| 股息較預期高 | ▼ | ▲ |

| 利率上升 | ▲ | ▼ |

相關資產價格

認講證(Call): 看升,投資者若看好相關資產價格上揚,可考慮購入認購證,擴大升幅回報。

認沽證(Put): 看跌,投資者若預期相關資產價格下跌,可考慮購入認沽證,捕捉跌浪。

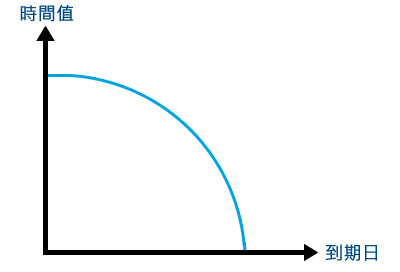

時間值

認股證的時間值隨時間流失,並在到期日下跌至零。距離到期日愈長,認股證的價格愈高,因剩餘期限代表認股證有愈大機會變成價內。距離到期日三個月或以上的認股證,其時間值流失相對慢,風險較低。距離到期日少於三個月,其時間值流失將會加快,風險較高。

認購證變得愈價內,其內在值會愈高,令有關輪證對時間值損耗的敏感度相對降低,而當相關股證沒有內在值,其對時間值損耗的敏感度將會愈高。

行使價

行使價是行使認股證的相關資產價格水平,亦用以區分認股證屬價內、價外或貼價,是影響認股證價格的因素之一。

引伸波幅

引伸波幅是市場對認股證及其相關資產在一段特定時間的預期價格波幅,而相關資產的歷史波幅是其一參考因素。引伸波幅影響認股證價格的主要因素之一,假設其他因素不變,當波幅上升時,認股證價格一般會上揚。相反,當波幅下跌,其價格一般會下滑。發行商定價時,將參考歷史波幅、上市及場外期權及市場供求力量。

理論上引伸波幅愈低,代表該認股證愈便宜。投資者應以同一相關資產、行使價及到期日等相若條款的認股證比較,因不同資產的引伸波幅差距可以很大。同時,投資者亦要留意引伸波幅的穩定性,否則將會對輪價構成風險。

股息

正股的價格會在除息日隨派息向下調整,不過發行商早於發行該認股證前考慮相關因素,並反映於其價格上,故當正股除息令股價下跌,認股證價格不會受影響。可是若正股公布的實際派息水平超出預期,或宣布派特別息。假設其他因素不變,認購證的價格會因股息上升而下調,相反認沽證的價格則會上升。

利率

當利率愈高,認購證的價格上升,認沽證的價格下跌。利率升跌可代表投資窩輪能節省多少的機會成本。若其他因素不變,當利率上升,認購證可為投資者節省更多的機會成本,輪證價格或相應上升。相反,認沽證在利率上升時,令投資者減少收益機會,輪證理輪價格相應下降。

實際槓桿

用以計算當相關資產價格每變動1%,認股證理論價格變動比率。

實際槓桿比率=相關資產價格/(認股證價格x換股比率)]x 對沖值

認股值變動(%)=相關資產升/跌幅(%)x 實際槓桿(倍)

引伸波幅敏感度

用以計算引伸波幅每變動1個百分點,認股證理論價格變動。假設某認購證的引伸波幅敏感度是10%,若引伸波幅上升1個百分點,在其他因素不變下,該認購證的理論價格將上升10%。價外或即將到期的認股證,其價格受引伸波幅的影響相對較高。

溢價

溢價指認股值價格較內在值高出的百分比,代表投資者持有認股證至到期日時,相關資產要上升或下跌多少才能達至打和的水平。不過認股證被視為短視買賣工具,故投資者均不會持有認股證至到期日,故此溢價的參考值不高。

街貨量

街貨量顯示認股證發行量與市場持貨數量的比率。街貨量愈高,反映市場持貨愈多,輪價或會受市場氣氛影響,出現未能跟足相關資產價格變化的風險。發行商可在街貨量升至某水平時,增發認股證回應市場需求,令街貨量回落至合理水平。

換股比率

換股比率指每單位相關資產所需行使的認股權證數目。例如100份認股證可轉換1份正股,兌換比率是100:1。

對沖值

對沖值表示當正股價格變動時,認股證理論價格的相應變化。認購值的對沖值介乎0至1,認沽證的對沖值介乎0至-1。當認股值愈價內,其對沖值愈高。

輪價變動金額 = (對沖值x股價變動金額)/換股比率

買賣差價

認股證價格分為兩類,0.25元或以上,以及0.25元或以下。0.25元以上的「大價輪」,其買賣差價及每格跳動價位為0.005元或以上;0.25元以下的「細價輪」,其買賣差價及每格跳動價位為0.001元。

認股證結算方法

股票認股證結算價: 以到期日前五個交易日相關正股的平均收市價。

指數認股證的結算價: 以恒生指數即月期貨到期日當日每五分鐘平均價(EAS) 作準。

認股證的最後交易日: 即買入或沽出認股證的最後限期,是到期日前第四個交易日。

| 日期 | 1/12 (四) |

2/12 (五) |

3/12 (六) |

4/12 (日) |

5/12 (一) |

6/12 (二) |

7/12 (三) |

8/12 (四) |

|---|---|---|---|---|---|---|---|---|

| 最後 交易日 |

認股證 到期日 |

|||||||

| 股份收市價 | $12.65 | $12.35 | $12.35 | $13.05 | $12.85 |

個股認股證結算價: 到期日前5個交易日的平均收市價

=(12.65+12.35+12.35+13.05+12.85)/ 5

= $12.65

認購證行使價$12.3兌換比率10,每手買賣單位 10000

認購證現金價值:(結算價-行使價) /換股比率

=(12.65-12.3)/10

=$0.035

每手可收回 : $0.035 X 10000

=$350