-

认股证攻略 第一节甚麽是认股证?

认股证攻略 第一节甚麽是认股证? -

认股证攻略 第二节选择认股证时应注意

认股证攻略 第二节选择认股证时应注意 -

认股证攻略 第三节影响认股证价格因素

认股证攻略 第三节影响认股证价格因素

- I. 甚麽是认股证?

- II. 影响认股证价格的因素

- III. 认股证攻略

- IV. 如何选择合适的认股证?

- V. 何时应选择牛熊证或认股证?

- VI. 海外股份认股证篇

| II.影响认股证价格的因素 |

|---|

影响认股证价格的因素

| 认购证 | 认沽证 | |

|---|---|---|

| 相关资产价格上升 | ▲ | ▼ |

| 引伸波幅上升 | ▲ | ▲ |

| 距离到期日期限减少 | ▼ | ▼ |

| 股息较预期高 | ▼ | ▲ |

| 利率上升 | ▲ | ▼ |

相关资产价格

认讲证(Call): 看升,投资者若看好相关资产价格上扬,可考虑购入认购证,扩大升幅回报。

认沽证(Put): 看跌,投资者若预期相关资产价格下跌,可考虑购入认沽证,捕捉跌浪。

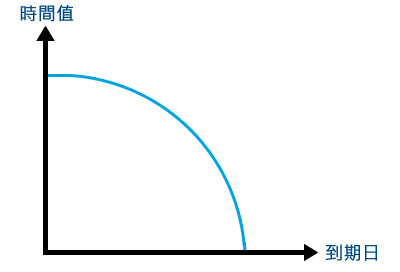

时间值

认股证的时间值随时间流失,并在到期日下跌至零。距离到期日愈长,认股证的价格愈高,因剩馀期限代表认股证有愈大机会变成价内。距离到期日三个月或以上的认股证,其时间值流失相对慢,风险较低。距离到期日少於三个月,其时间值流失将会加快,风险较高。

认购证变得愈价内,其内在值会愈高,令有关轮证对时间值损耗的敏感度相对降低,而当相关股证没有内在值,其对时间值损耗的敏感度将会愈高。

行使价

行使价是行使认股证的相关资产价格水平,亦用以区分认股证属价内丶价外或贴价,是影响认股证价格的因素之一。

引伸波幅

引伸波幅是市场对认股证及其相关资产在一段特定时间的预期价格波幅,而相关资产的历史波幅是其一参考因素。引伸波幅影响认股证价格的主要因素之一,假设其他因素不变,当波幅上升时,认股证价格一般会上扬。相反,当波幅下跌,其价格一般会下滑。发行商定价时,将参考历史波幅丶上市及场外期权及市场供求力量。

理论上引伸波幅愈低,代表该认股证愈便宜。投资者应以同一相关资产丶行使价及到期日等相若条款的认股证比较,因不同资产的引伸波幅差距可以很大。同时,投资者亦要留意引伸波幅的稳定性,否则将会对轮价构成风险。

股息

正股的价格会在除息日随派息向下调整,不过发行商早於发行该认股证前考虑相关因素,并反映於其价格上,故当正股除息令股价下跌,认股证价格不会受影响。可是若正股公布的实际派息水平超出预期,或宣布派特别息。假设其他因素不变,认购证的价格会因股息上升而下调,相反认沽证的价格则会上升。

利率

当利率愈高,认购证的价格上升,认沽证的价格下跌。利率升跌可代表投资窝轮能节省多少的机会成本。若其他因素不变,当利率上升,认购证可为投资者节省更多的机会成本,轮证价格或相应上升。相反,认沽证在利率上升时,令投资者减少收益机会,轮证理轮价格相应下降。

实际杠杆

用以计算当相关资产价格每变动1%,认股证理论价格变动比率。

实际杠杆比率=相关资产价格/(认股证价格x换股比率)]x 对冲值

认股值变动(%)=相关资产升/跌幅(%)x 实际杠杆(倍)

引伸波幅敏感度

用以计算引伸波幅每变动1个百分点,认股证理论价格变动。假设某认购证的引伸波幅敏感度是10%,若引伸波幅上升1个百分点,在其他因素不变下,该认购证的理论价格将上升10%。价外或即将到期的认股证,其价格受引伸波幅的影响相对较高。

溢价

溢价指认股值价格较内在值高出的百分比,代表投资者持有认股证至到期日时,相关资产要上升或下跌多少才能达至打和的水平。不过认股证被视为短视买卖工具,故投资者均不会持有认股证至到期日,故此溢价的参考值不高。

街货量

街货量显示认股证发行量与市场持货数量的比率。街货量愈高,反映市场持货愈多,轮价或会受市场气氛影响,出现未能跟足相关资产价格变化的风险。发行商可在街货量升至某水平时,增发认股证回应市场需求,令街货量回落至合理水平。

换股比率

换股比率指每单位相关资产所需行使的认股权证数目。例如100份认股证可转换1份正股,兑换比率是100:1。

对冲值

对冲值表示当正股价格变动时,认股证理论价格的相应变化。认购值的对冲值介乎0至1,认沽证的对冲值介乎0至-1。当认股值愈价内,其对冲值愈高。

轮价变动金额 = (对冲值x股价变动金额)/换股比率

买卖差价

认股证价格分为两类,0.25元或以上,以及0.25元或以下。0.25元以上的「大价轮」,其买卖差价及每格跳动价位为0.005元或以上;0.25元以下的「细价轮」,其买卖差价及每格跳动价位为0.001元。

认股证结算方法

股票认股证结算价: 以到期日前五个交易日相关正股的平均收市价。

指数认股证的结算价: 以恒生指数即月期货到期日当日每五分钟平均价(EAS) 作准。

认股证的最後交易日: 即买入或沽出认股证的最後限期,是到期日前第四个交易日。

| 日期 | 1/12(四) | 2/12(五) | 3/12(六) | 4/12(日) | 5/12(一) | 6/12(二) | 7/12(三) | 8/12(四) |

|---|---|---|---|---|---|---|---|---|

| 最後 交易日 |

认股证 到期日 |

|||||||

| 股份收市价 | $12.65 | $12.35 | $12.35 | $13.05 | $12.85 |

个股认股证结算价: 到期日前5个交易日的平均收市价

=(12.65+12.35+12.35+13.05+12.85)/ 5

= $12.65

认购证行使价$12.3兑换比率10,每手买卖单位 10000

认购证现金价值:(结算价-行使价) /换股比率

=(12.65-12.3)/10

=$0.035

每手可收回 : $0.035 X 10000

=$350